As mudanças de rumo no debate sobre o novo Supersimples, dentro do Senado, são extremamente desfavoráveis aos arquitetos e urbanistas. “São mudanças que prejudicam a maioria da categoria e terão o combate intenso do CAU/BR”, afirma o presidente Haroldo Pinheiro.

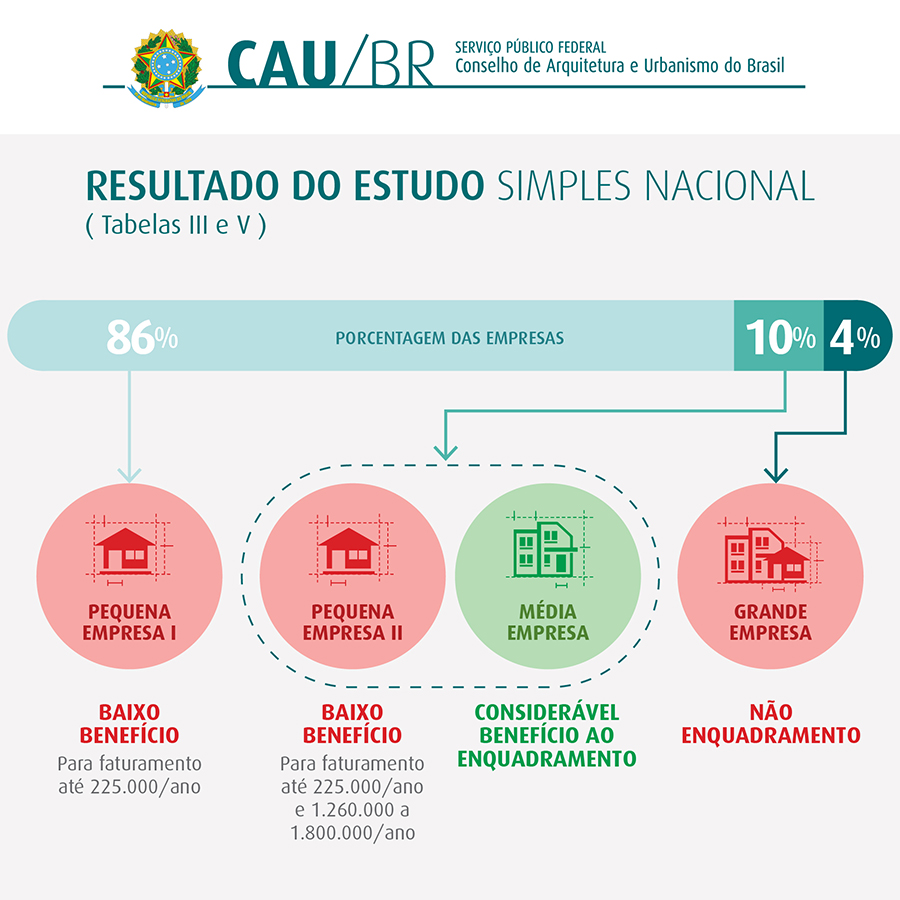

Vejamos os cálculos. A partir de dados retirados do SICCAU (Sistema de Comunicação e Informação do CAU), a Gerência Financeira do Conselho constatou que cerca de 86% dos escritórios não terão qualquer benefício se buscarem o enquadramento da Tabela V, como proposto agora pelo governo federal.

O ideal, pelo qual o CAU/BR vem batalhando, é o enquadramento na Tabela III. A mudança deverá ser votada na próxima terça-feira (28/06). Contudo, a proposta apresentada na semana passada, prevê que somente teriam direito à inclusão na Tabela III os escritórios que comprometerem 28% de seu faturamento bruto com a folha de salários, inclusive pró-labore e encargos trabalhistas.

Ocorre que as empresas que compõem esses 86% caracterizam-se como pequenos escritórios que não possuem despesas relevantes de pessoal. Ou seja, são empresas onde atuam só um arquiteto e urbanista ou um grupo de arquitetos e urbanistas sócios (veja no gráfico abaixo).

Portanto, se a nova proposta for aprovada, o lucro presumido/real será a melhor alternativa para a grande maioria das empresas do setor, levando-se em consideração seu faturamento.

“As mudanças são contrárias ao que havia sido aprovado pela Câmara dos Deputados em 2015 e preservado no projeto substitutivo em discussão no Senado, conquistas do intenso trabalho feito junto ao Congresso pelo CAU/BR. Não vamos desistir, buscando o convencimento dos parlamentares, com a ajuda de nova mobilização da categoria, objetivando manter os justos avanços conquistados”, afirma Haroldo Pinheiro, presidente do CAU/BR.

CENÁRIO – Para melhor entendimento do assunto, vale um pequeno histórico. A apreciação final do PL 125/2015 deveria ter ocorrido no dia 22/06, quando seriam discutidos os destaques ao texto substitutivo proposto pela relatora, senador Marta Suplicy (PMDB-SP) ao projeto original do deputado Barbosa Neto (PMDB-GO).

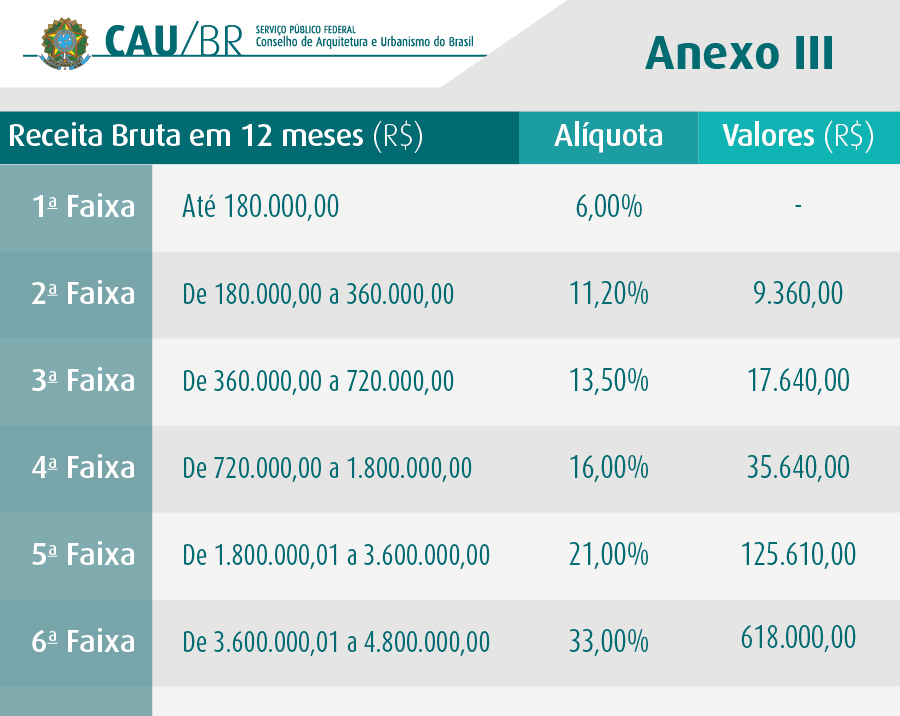

O texto da relatora preservava os arquitetos e urbanistas na Tabela III, conforme aprovado no ano passado pela Câmara dos Deputados com forte empenho dos arquitetos deputados. Essa tabela é melhor que a atualmente em vigor. As faixas de receita bruta variam de R$ 180 mil a R$ 3,6 milhões e as alíquotas variam de 6% a 33% (veja no gráfico abaixo).

Contudo, no dia 22, com o argumento de que não deveria existir distinção tributária entre as profissões liberais (o que hoje ocorre no caso dos advogados e dos corretores de imóveis), o líder do governo, senador Aloysio Nunes (PSDB-SP) propôs em plenário a criação de uma tabela única para todos.

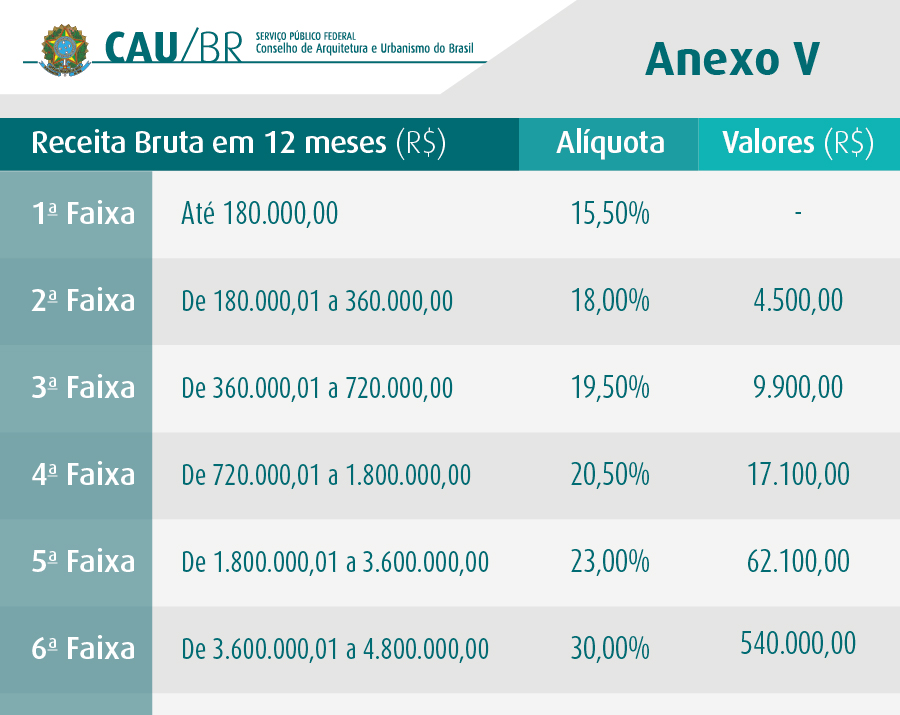

Traduzindo a vontade do governo, o senador Armando Monteiro (PTB-PE), apresentou no mesmo dia a Emenda 36, propondo o enquadramento de todas as empresas de profissionais liberais em uma única tabela, a Tabela V. O que engloba, além de arquitetos e urbanistas, engenheiros, médicos, advogados, dentistas, psicólogos, odontólogos e dezenas de outras categorias. Na Tabela V, as faixas de receita bruta variam de R$ 180 mil a R$ 4,8 milhões e as alíquotas ficam entre 15,5% e 30% (veja abaixo).

A emenda prevê que à medida que as empresas comprovarem um comprometimento acima de 28% do faturamento bruto com salários, pró-labore e encargos trabalhistas, elas poderão migrar para a Tabela III – chamada pelo senador Aloyzio Nunes de “Nirvana tributária”. A emenda coincide, na maior parte, com proposta feita anteriormente pelo SEBRAE.

TABELA V – Quanto ao enquadramento na Tabela V só serão beneficiados os escritórios cujo faturamento for inferior a R$ 225 mil. Contudo, o impacto tributário será irrisório, uma vez que haveria uma redução de apenas 1,43%, se comparado com ao Simples vigente.

Foram feitos também estudos para o restante (14%) das empresas, dividindo-as em três categorias: pequenas, médias e grandes.

Para as pequenas empresas, o benefício será baixo. Para os médios escritórios (com folha salarial acima de 28% do faturamento), o benefício tributário será considerável. E a grande empresa, em razão do faturamento, está fora da possibilidade de enquadramento no regime.

Clique aqui para acessar o estudo completo da Gerência Financeira do CAU/BR. (Versão PPT com animação)

Clique aqui para acessar o estudo completo da Gerência Financeira do CAU/BR. (Versão PDF)

Matérias relacionadas:

Projeto PLS 125/2015 (substitutivo de Marta Suplicy)

Emenda 36 (proposta de Armando Monteiro)

Senadores adiam votação do Supersimples para arquitetos e urbanistas (22/06, 19h45 hs)

Senado vota hoje Supersimples dos arquitetos e urbanistas. Mobilize-se!!! (22/06, 7 horas)

Publicado em 24/06/2016